基本補償と特約を決めるためのヒント

火災保険の見積を出す前に電話で30分ほど説明があると言われれば面倒に感じる人も多いでしょう。しかし体験者の話を聞くと納得してプラン選定ができたので有益な時間だったと満足しています。独学でプラン選定するのではなく、必ずプロに相談する行程を入れましょう。

火災保険の補償内容を決めた体験談

火災保険の一括見積をして感じたのは、プラン選びの重要性です。ネットで最低限の情報収集をすることも大切ですが、プロから物件や地域、家族構成などを考慮して一つずつ説明してもらう必要性が高いです。

本来であれば、一括見積サイトの相談サービスを利用したかったのですが、住宅ローンを利用したマンション購入にあたって、銀行提携代理店から時間をかけて説明してもらい、納得したプラン選定ができました。当初は説明に30分ほどかかると言われましたが、実際には40分以上の時間がかかりました。

それでも、細かいプランや特約を納得して決められたので無駄な時間ではなかったと思っています。

最適な補償プランは、予算、価値観、物件の環境、家族構成によって変わってきます。ここでは、補償プラン選びの方法ではなくて、プロに相談する重要性とどのような話をされるのかを見ていただければと思います。

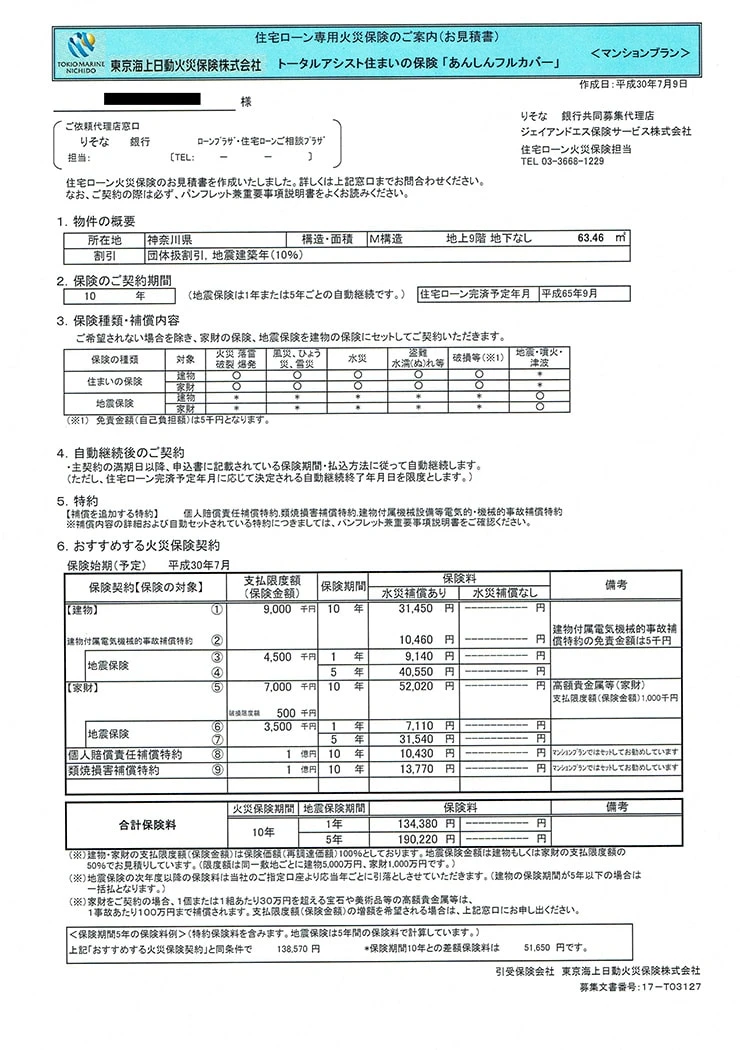

対象物件と加入者の条件

- 建物構造

- M構造(マンション)

- 建築年月

- 1996年2月(築22年)

- 間取り

- 3LDK

- 延床面積

- 63.46平米

- 階数

- 1階

- 所在地

- 神奈川県

- 申込者年齢

- 33歳

- 申込者家族構成

- 妻、子供(2歳)の3人家族

- 状況

- 中古マンション購入にあたって火災保険の新規契約を10年で希望

補償プラン選定のやり取り

マンション購入にあたって、りそな銀行で住宅ローンを組んだところ、りそな銀行と提携している保険代理店から、火災保険10年、地震保険5年の内容で約19万円の見積が郵送で届きました。

保険会社は東京海上日動で、住宅ローン利用者限定の20%の団体割引を適用されています。もし団体割引なしの条件なら約23万8千円の見積になっていました。その後、提携の保険代理店より電話がかかってきて、保険プランの選定方法について、細かく教えてもらいました。

代理店から受けた説明と補償プランを決めた理由は以下の通りです。

建物の保険金額:800万円

全焼になった際に専有部分を現状回帰するための金額です。都道府県別に平米数に対しての建築相場が決まっていて、神奈川県で専有部分の平米数から換算すると約600~1,000万円で設定できるとのこと。

安い業者を探して修繕工事すれば600万円でも対応できそうでしたが、マンションは火災保険の保険料率が安いので、中間を取って800万円に設定しました。

家財の保険金額:300万円

本来、家財保険の設定は年齢と家族構成で相場が決まっています。しかし、火事で全焼になった時のことよりも落雷、破損、盗難、爆発、水災などの軽微な災害や事故の補償のために家財をつけたかったので100万円か200万円にしたいと提案します。

代理店より、300万円まで上げても保険料はそれほど変わらないので、万一のことを考えて少し補償を増やすように提案されました。300万円あれば、家具・家電までは全て新品で再調達できると思い300万円に設定しました。

地震保険:なし

地震保険は国と保険会社による共同事業で、どこの保険会社でも保険料は同じです。火災保険とセットで加入する必要があり、建物・家財ともに火災保険設定額の50%の補償になると説明されます。

また、地震保険は損害が出た時に無条件で補償されるのではなく、建物の損害認定に応じて支払われる保険金の割合が決まると説明があります。全損であれば100%、大半壊60%、小半壊30%、一部損5%になり、マンションの場合は建物の構造的部分は管理組合の地震保険で対応されます。

代理店からは、地震保険は損害を100%カバーできないので現状回帰するためのものではなく、新しい生活を始めるための一時金を補償するようなものだと説明を受けます。

火災保険に比べて1年あたりの単価が高いことや、建物が一部損だと建物の50%の掛金に対して5%の補償。建物が震災認定受けなければ保険金が支払われないことを考えて地震保険は外しました。

水災:あり

マンションは保険料率が安いのでフルカバータイプで加入する方が多いと説明されます。水災はマンションの2階以上なら外す人もいるが、1階であれば付けておくことをオススメされました。

ちょうど見積を取った時は西日本豪雨で水災被害があったので、水災を付けることを強く勧められました。

西日本豪雨の影響や温暖化で豪雨や河川の反乱など水災事故の保険金支払い件数が増えているため、将来的に保険料率の高まる可能性が高く今のうちに10年契約しておくとお得だと説明されます。

西日本豪雨で被災した家は自治体の出している土砂災害・洪水ハザードマップと連動していたニュースを見たので、早速購入したマンションのハザードマップを確認します。近くに川はなく、ハザードマップで危険を示すマーキングは一切されていなかったので、水災をつけるか迷いました。東京海上日動では水災を外すことは不可のようなので、そのまま水災ありで見積を出します。

その後の一括見積で比較した保険会社に、水災有りと無しの保険料の違いを問い合せたところ、建物800万円、家財300万円であれば10年で4千円ほどの差額しかなかったため、念のため水災も付けることにしました。

マンションは階数に応じて水災の保険料率が変わることはないので、リスクの高い1階はお得感があります。

破損、汚損:あり

火災保険の中でも、充実したプランにするための基本補償です。破損、汚損を付帯すれば、子供がテレビを倒したり、家具移動で床や壁を傷つけた、その他の人的ミスでガラスを割った場合などの損害を補償されます。小さい子供がいることや、将来的に子供がさらに増える予定もあるので破損、汚損は付けたい補償でした。

一般的に破損、汚損は免責設定が必須になり、東京海上の場合は5千円。他の保険会社だと1~5万円ほどの免責設定になることが多いので万一の時も少ない負担で対応できると説明されます。

その他の基本補償:すべてあり

東京海上の場合は火災(落雷、破裂、爆発を含む)、水災、風災までは全てセットになるので外せないとのこと。風災はベランダと繋がるリビングに大きな窓が付いていたので付けたい考えがあり、特に風災を外せないことに抵抗はありませんでした。

盗難、水濡れ、騒じょうなどは、代理店から保険料が安いので付けておいた方が安心だと説明されます。マンションの1階なので盗難リスクがありますし、水濡れトラブルは基本補償の中で事故事例の多そうなトラブルだったので、地震保険以外の補償は全てセットにします。

臨時費用特約:あり

臨時費用特約は、災害を受けた際の宿泊費用や残存物片付け費用など、修繕工事や損害を受けた物の再調達以外にかかる幅広い費用を補償する特約です。

今回、体験談を掲載させていただくコチラのサイトにて、保険金の支払い事例で臨時費用特約の登場する場面が多かったので欲しいと思っていた特約でした。臨時費用特約は10%、20%、30%など損失に対して支払われる金額のパーセンテージが保険会社によって変わってきます。

東京海上は30%の手厚い補償を受けるので、他社と比較する時は臨時費用特約のパーセンテージを確認して比較するように案内されました。万一の際のオマケのような特約なので、付帯することに意味がありパーセンテージの高さよりも保険料総額の安さを優先してその後の見積比較をしました。

個人賠償責任補償特約:あり(1億円)

個人賠償責任補償特約とは、被保険者及び同居の家族が第三者に損害を与えた際の賠償金を補償する特約です。

自転車事故の加害者、子供がボール遊びで他の家の窓を割った、子供同士の喧嘩(幼児など)で怪我をさせた、飼い犬が人を噛んだなど、補償される事例は幅広いです。小さい子供がいるので興味を持っていた特約です。自動車保険でも同じ特約を付けることができるので次回の更新で付けようか悩んでいたところでした。

長期的に付けるのであれば、火災保険は10年間の長期割が入るので1年更新の自動車保険で特約をつけるよりもお得だと説明されて火災保険にセットすることを決めました。

類焼損害補償特約:なし

類焼損害補償特約とは、自分の家が火事になって周囲の家に燃え移った際に、他の家の損害も補償する特約です。基本的には、他人の家から燃え移った場合でも自分の火災保険で対処しないといけないルールがあります。

しかし、周囲の家が火災保険未加入などの理由でトラブルになる事例が多いことからマンションでは人気が高くてオススメの特約だと説明されます。

ただし、保険料は10年13,770円で全体の保険料に占める割合が高いです。今回購入したマンションは神奈川県の某ターミナル駅から徒歩10分以内のファミリータイプの部屋しか入っていない中規模マンションです。

立地とファミリータイプのみという間取りから無保険で住んでいる住民はいないだろうと期待して保険料の安さ優先で類焼損害は付けないことにしました。

おわりに

地震保険や類焼損害補償特約を無しにするなど、一部でリスクのある補償内容になっています。火災保険のプラン選びに正解はなく、理想を追求すれば全て手厚い補償と特約を付けることになり、保険料は高額になります。

重要なのは、ひとつずつプロに相談しながら自分の状況や価値観で必要性を確認していくことです。不要に感じるものでも保険料の違いを聞くと、安いので付けておこうと思える基本補償や特約もあります。

今回の体験談で紹介したプランが正解かどうかは分かりません。もしかしたら大地震で大きな被害を受けたり、全焼になる火災で家財も全損、隣の家にも燃え移って、プラン選びに失敗したと後悔するかもしれません。

もしくは、10年の間に一度も火災保険を請求する機会がなくて、免責をつけたり不要な補償を省くなど、もっと保険料を節約しておけば良かったと思うかもしれません。補償プランや特約が将来の事故、災害で役に立つかどうかは、実際に年月が経過してからの結果でしか分かりません。

このプランが正解かどうかは分からないですが、プロに相談しながら時間をかけて決めたことで加入者にとっては納得した最善のプランになっています。実際に火災保険への新規申込や切り替えを検討する際は、火災保険の専門知識がある代理店と納得するまで相談して決めてください。

代理店からプランの説明で30分ほど電話する時間がかかると言われた時は面倒に感じましたが、実際に話を聞きながらプラン選定をしてみて、時間をかけて丁寧に説明される必要性を実感しました。