素人が独断で火災保険加入すると損する!?

3年前の火災保険一括見積は完全メール完結で、出揃った見積を見て安いところに連絡をして契約する流れでした。木造でT構造と記載しても指摘なしなどユーザー主体のもので、間違った補償プランで契約する人が相次いだ過去から現在の電話サポート付き一括見積サービスが普及しました。

設定額見直しで57,000円を返金

こんにちは。私は当サイトの運営会社に最近入社した新人スタッフです。担当部署は違うので火災保険については素人です。

私自身は3年前に中古戸建て住宅のマイホームを購入して当時は銀行から最低条件として提示された15年契約で火災保険に契約していました。

一括払いなので支払いは当面ないのですが、1年に1回契約内容の確認ハガキが届きます。

ハガキが届いたことをキッカケに火災保険サイトのことを思い出して色々と調べた結果、契約内容に問題があると感じました。

結果的に相場の高値水準で設定していた建物補償額を平凡な一軒家に建て直しできる水準に変更することで約5万7千円の保険料が戻ってきました。また、一括見積を利用した体験レポートを見て、私が利用した3年前とサービス内容が変わっていると実感しました。

現在の火災保険一括見積は電話や訪問による説明や打ち合わせを求められることが多いです。面倒に感じるかもしれないですが、3年前の契約内容に問題点を感じた私としては、プロ目線でプランに問題がないか見てもらうことはとても大切だと思います。

これから火災保険を契約する人や、既存の火災保険を見直す人に少しでも無駄を減らしてもらいたいと思い、体験談を書かせて頂きました。

3年前に火災保険一括見積を取った体験談

3年前なのでメールのデータを消してしまい記憶も定かではないことをご容赦ください。利用したサービスは忘れましたが、提携保険会社数の豊富な一括見積サイトを利用しました。

火災保険の内容は、住宅ローンを組む銀行の要件を満たしつつ、最低限の内容で十分だと考えていました。

当時は最低15年契約が必要で一括払いにすると負担が大きかったこともあり、地震保険や家財保険、免責設定、水災は妥協しました。

申込内容で大きく間違っていた点として、構造を間違えていたことと建物補償額が適切ではなかった2点がありました。構造は契約時に指摘されて修正を行い、今回は建物補償額を見直して返金することができました。

10社近い火災保険の見積を取った中で、当時は電話による営業は一切なく各保険会社からメールで返答が来たことを覚えています。見積が出揃ってから最安値だったセコム損保に連絡すると、最寄りの支店より自宅への訪問で契約手続きを進めてもらえました。

当時は手間をかけずに火災保険を比較できたと満足していたのですが、今思えば各保険会社や代理店の対応には不満を抱いています。木造住宅で割引率の高いT構造と入力していたことと、補償内容が最低限なのに建物補償をほぼ購入価格(土地+建物)で設定していたことに対して、どこの保険会社からも指摘せずに素人の入力した内容通りに見積が届いたことは問題だったと思います。

現在は火災保険の一括見積はWeb申込でも火災保険のプロによる電話での説明やプラン選定のサポートをしているサービスが主流になっています。

おそらく、私のように適切かつ納得できる補償内容になっていないことを理由にクレームやトラブルに発展するケースが多くて、一括見積サービスの形は変化したのでしょう。

セコム損保は現在、一般の代理店が幅広く扱っていますが、3年前は警備保障サービスを手がけるセコム株式会社のスタッフが来ました。接客は丁寧だったのですが、「セコムに入りませんか?」と勧誘される場面もあり、火災保険よりも警備保障の契約を取るのがメインだとおっしゃっていました。

契約ではタブレットで瞬時に見積と契約書を発行し、構造の修正と免責額の設定をし直して契約しました。今思えば、補償内容を大幅に見直しているので一括見積を取った意味が半減していました。

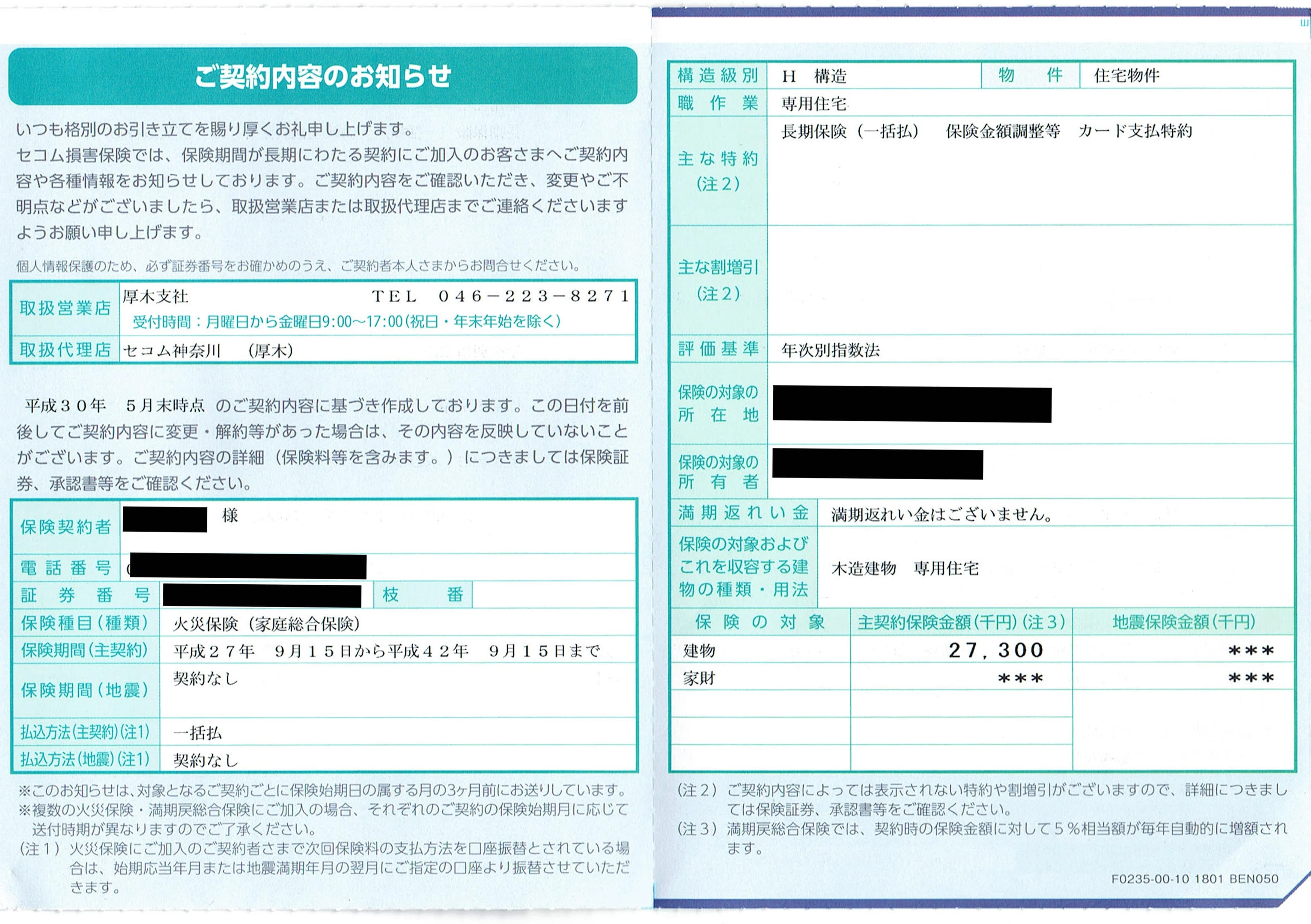

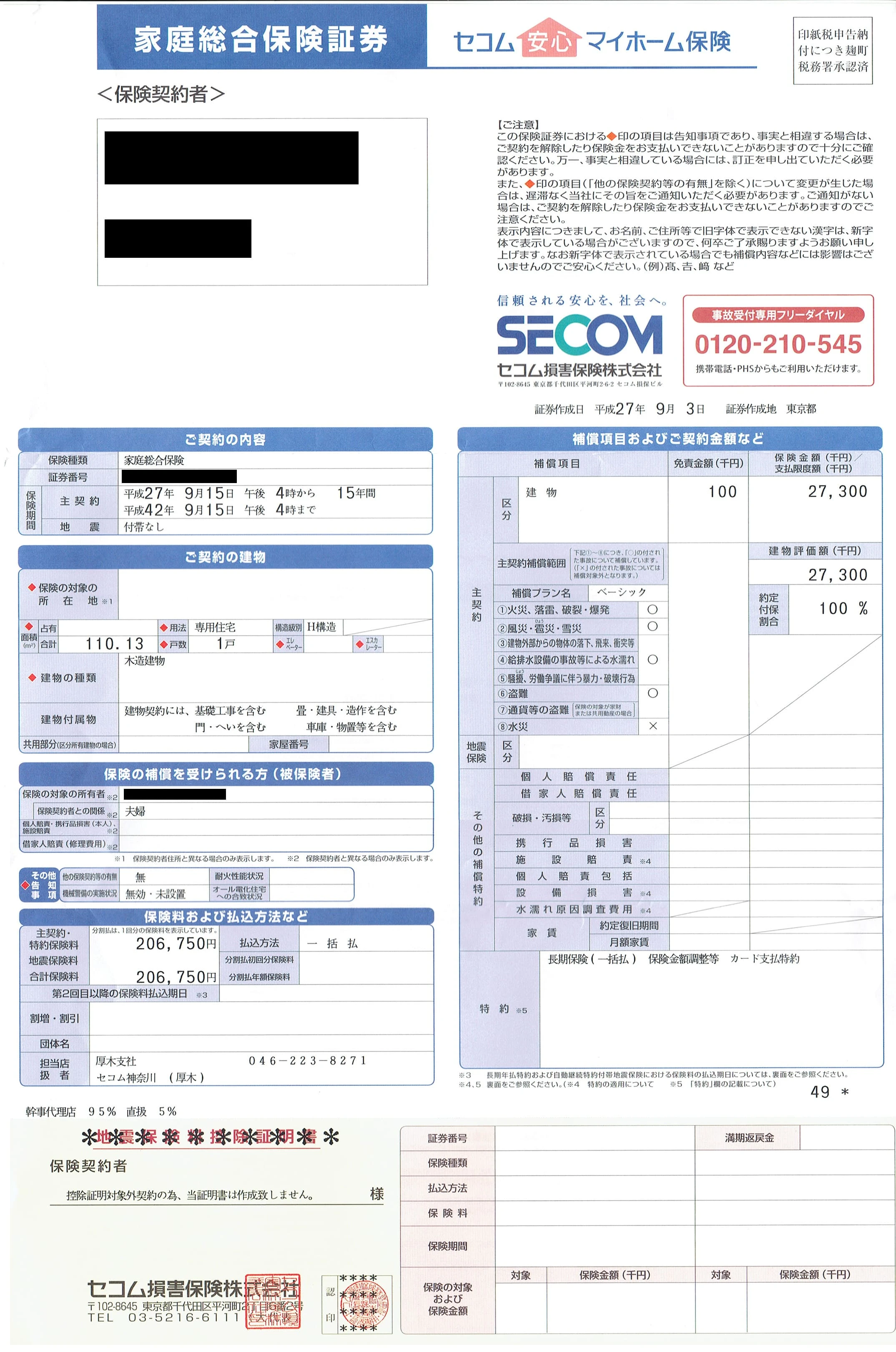

契約内容

建物の条件

- 所在地

- 神奈川県

- 構造

- H構造(木造)

- 築年数

- 22年(購入時)

- 購入価格

- 2,630万円(建物価格、諸費用別)

- 延床面積

- 110平米

補償内容

- 建物補償

- 2,730万円

- 家財保険

- なし

- 地震保険

- なし

- 免責

- 全補償10万円

- 火災、落雷等

- ○

- 風災

- ○

- 落下、衝突等

- ○

- 水濡れ

- ○

- 騒じょう等

- ○

- 水災

- ×

- 特約

- なし

- 保険料

- 206,750円 (15年一括払い)

建物補償を見直して大幅減額

当サイトで火災保険のことを勉強すると、建物補償の2,730万円が高すぎると感じました。

なぜ、この価格設定にしたのか記憶は曖昧ですが、購入した中古物件は当初2,980万円で売りに出ていました。何度も値引き交渉を重ねたのですが、最終段階に入る前の価格で先に火災保険の明確な金額を知りたいと思って一括見積に申し込んだのかもしれません。購入した中古住宅は前のオーナーが大手ハウスメーカーを使ってこだわり条件で建築した家なので、新築当時の建築価格は3,000万円を超えていた話を覚えています。全焼時に建て直す費用として建築価格を基準に考えていた可能性もあります。

ただ、どちらにせよ地震保険や家財保険を妥協する中で建物補償の価格だけ高いのは効率が悪いと思いました。私の友人で最近新築住宅を建てた人が、広くて立派な建物だけど、知り合いの工務店を使って1,600万円だった話を聞いていたので、2,730万円は高すぎると感じました。

続いて会社の火災保険担当スタッフにハガキを見せて相談をしたところ、再調達価格の指標では1,500万円~2,800万円とのこと。2,730万円は建築単価の相場の中に入っていて、建築時の価格が3,000万円を超えていたのであれば間違った内容ではないと教えてもらいました。

ただし、中古を2,630万円で購入していることや、家財や地震保険、水災なし、全基本補償で免責10万円を付けているので賢い選択ではないとアドバイスをもらいました。

建て替えする状況になった時に、大手ハウスメーカーでこだわりの注文住宅にしたいのであればそのまま。平均的な家でいいのなら減額するべきだと指摘されました。

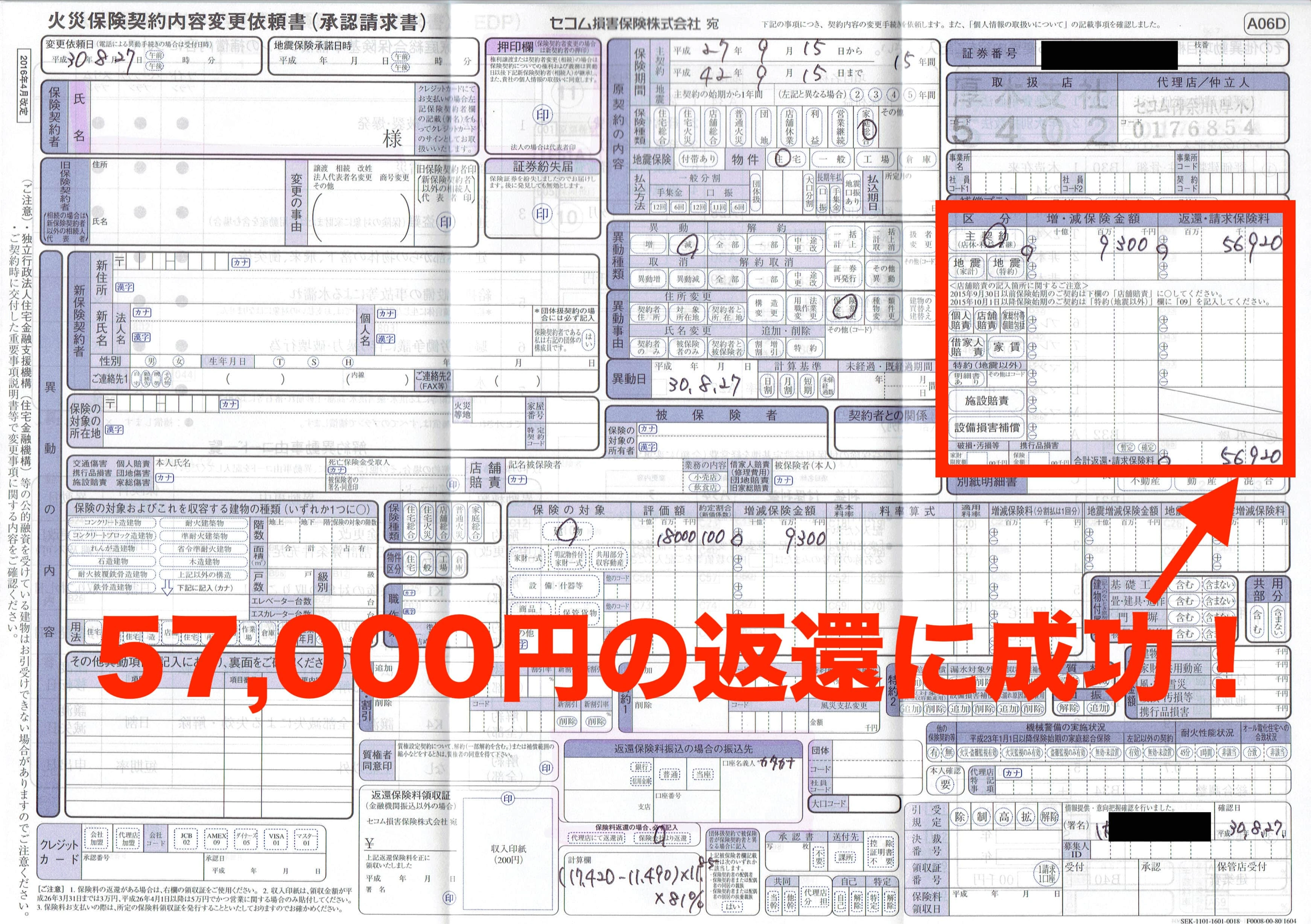

1,600万円くらいにしようかとも考えましたが、外溝工事をやり直す可能性なども考慮すると少し余裕を持たせて1,800万円にするのが妥当かと思い、すぐにセコム損保に電話しました。

電話一本で56,920円の返金に成功

セコム損保の代理店は契約した時と拠点が変わっていて、当時の担当者もいませんでした。証券番号と名前を伝えて、建物補償の減額を希望すると、1,800万円は許容範囲なので、変更手続きの書類を郵送すると言われました。

できれば電話で返金額なども知りたかったのですが、事務的な感じで手続きを進められて面倒臭そうな雰囲気も感じました。

翌日には郵送で変更手続きの書類が届くのですが、なんと返金額は56,920円!!2~3万円戻ってくればラッキーと思っていたので想像以上の返金額に驚きました。

長期契約でも月割か日割りで中途解約できるので、もう一度見直してみることも検討しましたが、セコム損保は安くて評判の良いところだし今から入りなおすと10年契約までしかできないので、そのままの方がいいと火災保険担当者よりアドバイスをもらいました。

浮いたお金で補償内容を見直す方法もあったのですが、もともと最低限の補償で良いという考えを持っていたので返金されたお金の半分はお小遣い、半分は貯金することに決めました。

補償は薄くなりましたが、工務店や2×4住宅、安いハウスメーカーなどで普通に新築を建てられる補償を残したので、不安な気持ちは一切ありません。

おそらく火事で全焼になっても後悔することはないでしょう。むしろ3年に渡って高額な設定額で火災保険に入っていたことを強く後悔しています。火災保険に入った時に、時間をかけた補償プランの説明を受けていない人は是非保険証券を探して見直すポイントがないか検討してみてください。

これから火災保険に加入する人は、自分の考えだけで補償プランを決めるのではなく、プロから細かい説明を受けて適切なアドバイスをもらえる所から加入することをオススメします。イッカツやカンタン火災保険、bangなど1社の代理店系は火災保険の専門知識が豊富なスタッフがいるので良さそうです。

体験談で紹介されているインズウェブのように複数の代理店から話を聞くのは手間になりますが、たくさんのプロから見解やアドバイスを聞くことで私のようにバランスの悪い補償プランで契約するリスクを軽減する可能性を高められます。

私は自分自身のことをケチだと思っていて、3年前に家を買った時も不動産屋の紹介する火災保険には入らず、自分で一括見積を取って比較検討しました。

しかし、こんな落とし穴があって無駄な保険料を払っていたことに驚きです。

私は自動車保険にも加入していますが、火災保険は自動車保険以上に補償プラン選びが難しいと実感しました。今の会社に転職していなかったら残り12年の契約期間をそのまま続けていたと思うと恐ろしいです。